棉花,是锦葵科(Malvaceae)棉属(Gossypium)植物的种籽纤维,原产于亚热带。植株灌木状,在热带地区栽培可长到6m高,一般为1~2m。花朵乳白色,开花后不久转成深红色然后凋谢,留下绿色小型的蒴果,称为棉铃。棉铃内有棉籽,棉籽上的茸毛从棉籽表皮长出,塞满棉铃内部,棉铃成熟时裂开,露出柔软的纤维。纤维白色或白中带黄,长约2~4cm(0.75~1.5寸),含纤维素约87~90%,水5~8%,其他物质4~6%。棉花产量最高的国家有中国、美国、印度等,是世界上重要的经济作物之一,在中国及世界经济发展中占有重要地位。

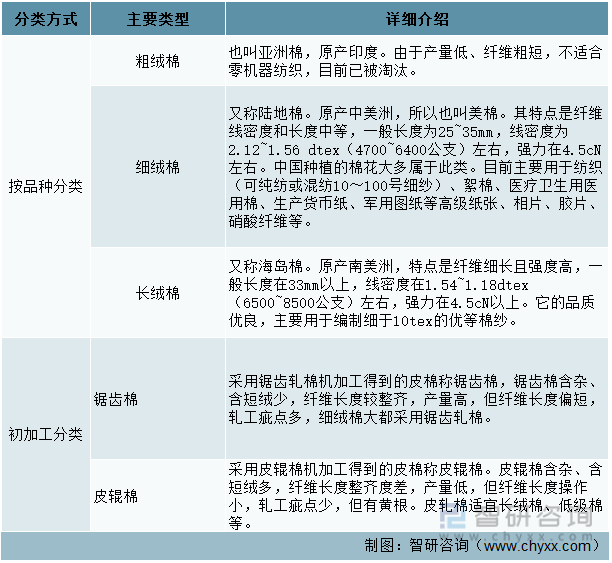

按棉花品种进行分类,棉花可分为粗绒棉、细绒棉和长绒棉,其中:粗绒棉:也叫亚洲棉,原产印度。由于产量低、纤维粗短,不适合零机器纺织,目前已被淘汰。

按棉花的初加工分类可分为锯齿棉和皮辊棉。因为从棉花中采得的是籽棉,无法直接进行纺织加工,必须先进行初加工,即将籽棉中的棉籽除去,得到皮棉。该初加工又称轧花。籽棉经轧花后,所得皮棉的重量占原来籽棉重量的百分率称衣分率。衣分率一般为30~40%。采用锯齿轧棉机加工得到的皮棉称锯齿棉,锯齿棉含杂、含短绒少,纤维长度较整齐,产量高,但纤维长度偏短,轧工疵点多,细绒棉大都采用锯齿轧棉。采用皮辊棉机加工得到的皮棉称皮辊棉。皮辊棉含杂、含短绒多,纤维长度整齐度差,产量低,但纤维长度操作小,轧工疵点少,但有黄根。皮轧棉适宜长绒棉、低级棉等。

棉花是大宗农产品,是关系国民经济的重要战略物资,我国作为棉花消费最大国, 全国有23个省、市、自治区生产棉花,涉及到数亿农民,在农业经济中占据很重要的地位,因此促进棉花生产稳定发展、满足社会需求、提高棉花供应质量、避免棉花市场波动对农民造成损害,是党和政府的重要工作之一。

相关报告:智研咨询发布的《2023-2029年中国棉花行业市场之间的竞争态势及未来前景展望报告》

我国棉花产业链中,上游为棉花种植业,主要产地为新疆;中游为棉花制造业,最重要的包含轧花厂、流通商、纺织企业、服装加工商等四个主体;下游为具体应用和消费者。

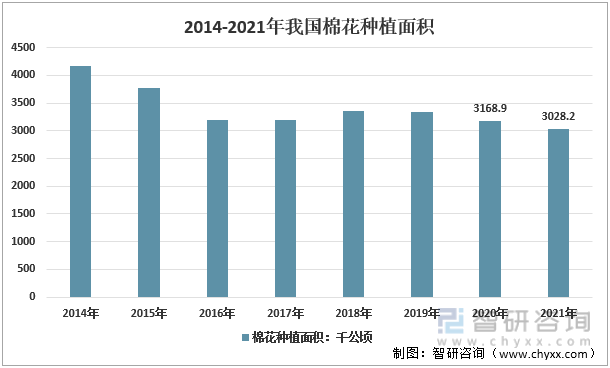

2020年,我国棉花种植培养面积达到3168.9千公顷,2021年我国棉花种植培养面积会降低,为3028.2千公顷,比上年减少140.7千公顷。近几年我国棉花种植情况如下图所示:

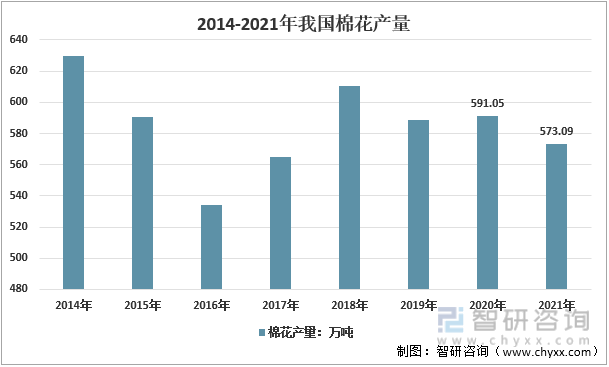

2020年我国棉花产量达到591.05万吨,比2019年有所上涨,到2021年,我国棉花产量为573.09万吨,同比下降3%。

2021年,全国棉花需求量达到786.8万吨,在全球需求量2554.3万吨中的占比高达30.8%;但较2020年的806.2万吨减少了19.4万吨。2021年,中国棉花进口量214.7万吨,占全球的23%,中国棉花进口大多数来源于美国、巴西、印度、澳大利亚和苏丹等国。2021年全国棉花出口量为9.3千吨,出口量在产量中的占比不到1%;与进口量214.67万吨相比,再次反映了中国棉花产业供需两旺的发展趋势。

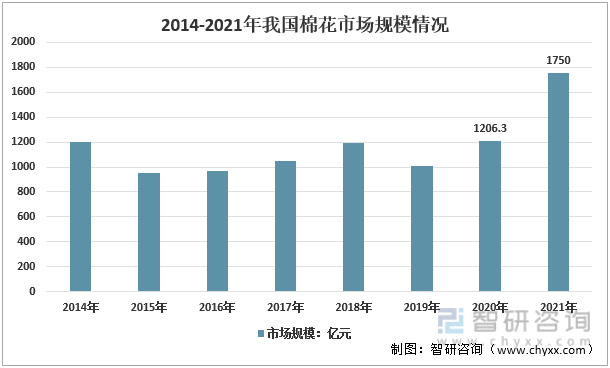

从2019年起,我国棉花行业市场规模持续增长,2020年我国棉花行业市场规模达到1206.3亿元,2021年增长至1750亿元,同比增长45%。近几年我国棉花市场规模情况如下图所示:

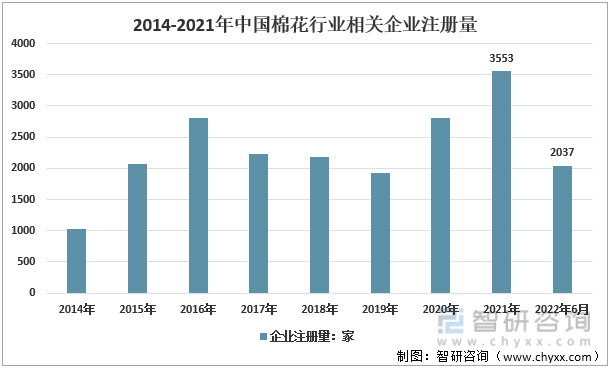

据统计多个方面数据显示,我国棉花行业相关企业注册量在2019-2021年间呈整体上涨的趋势,2021年相关企业注册数达到3553家,相比上一年增加745家。

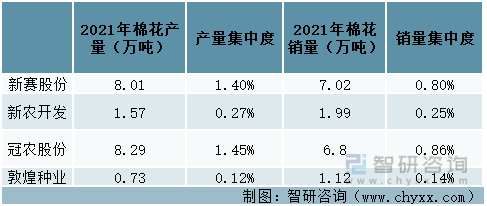

我国棉花行业格局十分分散,企业市场占有率占比均较小,2021年新赛股份、新农开发、冠农股份、敦煌种业4家企业市场占有率占比仅1%左右,未来随着花了钱的人产品要求的提升及行业不断规范化,市场集中度有望提升,大量的中小型企业将逐渐退出市场竞争。

棉花在我们国家的国民经济中占有主体地位,是关系我国国计民生的重要战略物资和棉纺织工业的工业原料。近年来,有关部门出台了多项政策引导棉花产业的发展,如《关于印发棉纺织行业“十四五”发展指导意见的通知》《“十四五”全国种植业发展规划》《关于完善棉花目标价格政策的通知》等。政策的出台为棉花产业的发展指明了方向,为企业的发展创造了良好的外部环境。

我国不仅是全球棉花种植大国,而且是全球棉花消费及进口大国。我国作为全球纺织业中心,我国棉纺织业产能约占全球总产能的一半,对棉花的需求一直十分旺盛。国内棉花产量尚无法完全满足下游棉纺织业产能需要,为满足国内旺盛的棉花需求,我国每年需从国外进口大量棉花。根据国家统计局的统计数据,2021年,我国棉花进口量为215万吨,较2020年相比有所降低。预计2022年中国棉花进口规模达到251万吨。

美国新疆棉已经立法,预计未来要求剥离涉新疆棉供应链的国际大品牌商会有所增加,新疆棉在出口产业链上的消化可能更加艰难,加之2021年度新疆棉成本高企,预计进口棉花、棉纱将替代国内部分消费。2022年纺织行业在高库存、低利润以及产能增加的开局下,将重回低速增长、深化转型的常态轨道,加剧市场之间的竞争。目前在全球经济加速复苏和货币政策较为稳定的背景下,宏观面维持中性偏利好,棉花消费预计逐渐好转。随着下游服装纺织行业的复苏,棉花需求端仍有发力预期,棉花预计维持稳中偏强走势。综合全球及中国棉花减产的事实,棉花供需缺口预计仍将扩大,长线来看棉花未来可期。

以上数据及信息可参考智研咨询发布的《2023-2029年中国棉花行业市场之间的竞争态势及未来前景展望报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多