纺织服装制造指以纺织面料为主要的组成原材料,经裁剪后缝制各种男、女服装,以及儿童成衣的活动。包括非自产原料制作的服装,以及固定生产地点的服装制作。我国纺织服装产业链企业更集中分布在浙江、江苏、山东、新疆、广东等省份。在疫情发生前,我国纺织服装行业整体市场规模呈现增长趋势,未来在经济和生产恢复后预计能继续保持增长。

纺织原意是传统手工生产的纺纱和织布的总称,现指以天然维或化学纤维为原料,经过手工或机器加工而成的,用于服装、家纺用品、产业纺织品制造的纺织物,其中用于服装制造的织物即为服装纺织物。

纺织服装的工艺流程如下,首先通过纺纱的手法将棉、蚕丝等天然纤维以及化学纤维制作成纱线,随后使用纱线织造成织布产品或胚布产品,胚布产品在经过染色等处理后成为了制作服装的各种面料,由服装制作商制作成成品服装,最后交付服装管理和贸易公司进行销售。

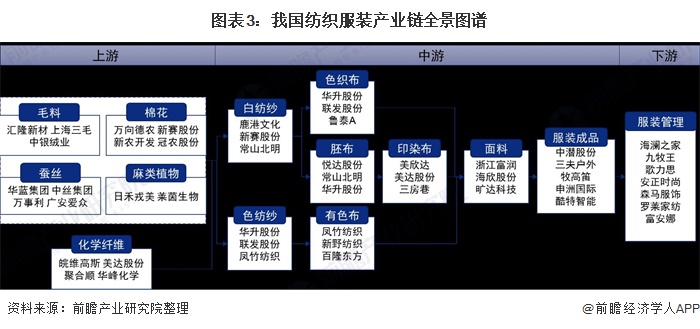

纺织服装产业链包括上游原材料供应和制造业,中游服装制造业和下游服装管理业及贸易业。纺织服装制造业是以纺织面料为主要的组成原材料,经裁剪后缝制各种男、女服装以及儿童成衣的行业。纺织服装贸易行业则是服装贸易商通过向服装制造商或上一级贸易商采购成衣并销售给计算机显示终端或下一级贸易商的行业。

纺织服装行业的重要核心因素是中上游纺织制造部分,以出口外销市场为主,其核心的关键点在于:企业的设备自动化能力、研发技术能力、成本和规模、订单稳定性;下游品牌零售部分:以国内内销市场为主,其核心的关键点在于:品牌、产品设计、渠道、供应链等。由于纺织服装的制造环节众多,因此所关联的纺织服装产业链相关企业的数量和类型业较多。

以棉花的供应来看,中国产棉量巨大,约占全球约22%,其中,新疆是我国棉花主要产地,新疆棉花产量占中国棉花总产量的80%。中国储备粮管理集团最新多个方面数据显示,作为世界最大棉花消费国、第二大棉花生产国,我国2020年棉花产量约591万吨,总需求量约780万吨,年度缺口约185万吨。我国有三大棉花产地,分别是新疆棉区、黄河流域棉区、长江流域棉区。

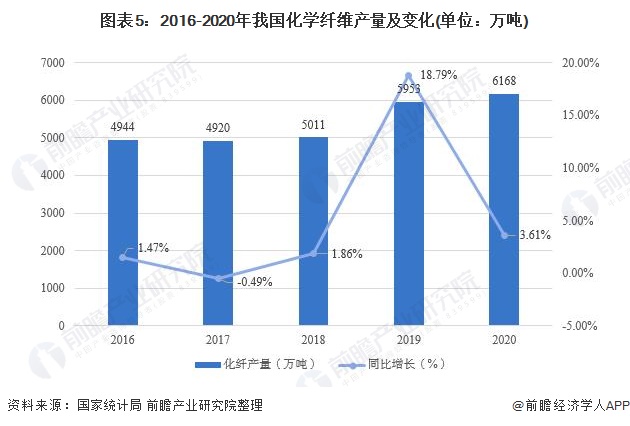

从化学纤维的供应来看,经过半个多世纪的发展,中国化学纤维市场目前形成了以内销为主、合成纤维为主流产品的市场格局。中国化学纤维行业发展态势良好,化学纤维产量在1998年后长期保持全球首位,2016-2020年我国化学纤维产量总体呈增长趋势,2020年我国共生产化学纤维6168万吨,同比增长3.61%。

中游主体为服装纺织企业和成衣制造企业。中国服装纺织行业中游涉及环节众多,包括纱线、布和面料的生产等。不同环节的生产的基本工艺不一样,多数服装纺织企业仅涉足其中部分环节。如上市纺织企业鲁泰纺织主要是做面料生产及行业下游的服装生产。

天然纤维、化学纤维等原料经过服装纺织企业加工后制成面料,服装纺织企业再将面料提供给服装制造企业,由制造企业按设计将其加工成服装成品,发给品牌商或消费者。

中游服装生产有OEM、ODM、OBM三种模式,毛利率依次升高。目前,从我国行业终端收入来看,约有60%来自外销加工制造,40%来自内销品牌零售,但是后者的占比呈逐渐提升趋势。

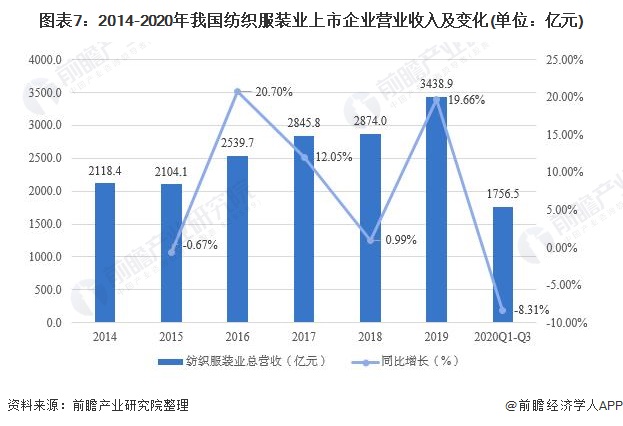

从我国纺织服装业上市企业的总体营收情况去看,在2014-2019年间得益于中国经济的稳定增长,居民的服装消费持续上升,促使中国服装纺织行业市场规模持续增长,2019年我国纺织服装业上市企业的总体营收规模为3438.9亿元,同比增长19.66%。

2020年由于疫情原因,纺织服装业订单延迟和取消数量加大,导致行业整理营收水平下降,2020年前三季度我国纺织服装业上市企业营收总额为1756.52,同比减少8.31%。

中国服装纺织行业产业链下游是服装品牌贸易商等服装管理及贸易企业,中国服装行业细致划分领域众多,包括男装、女装、运动服、休闲服等,导致中国服装企业众多,市场之间的竞争激烈。然而,各服装细致划分领域的客户群体、客户消费习惯及市场发展阶段均不一样,其市场之间的竞争格局差异大,表现如下:

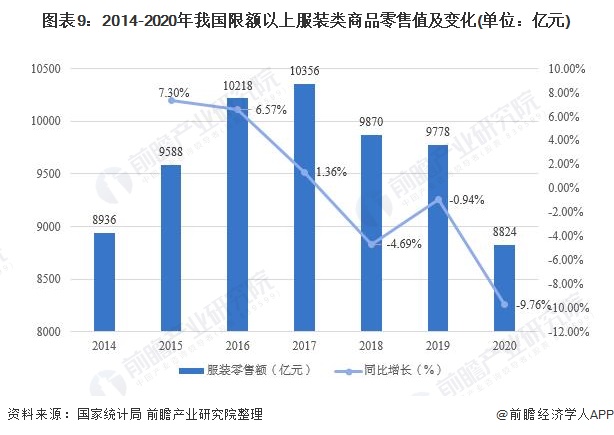

从我国限额以上服装类商品零售值来看,2014-2020年,我国服装零售额整体呈先增后减的趋势。2020年上半年,受疫情影响,服装业里生产需求减少,订单延迟或被取消的情况较多,进一步阻碍了我国服装业整体回暖,根据国家统计局数据,2020年我国限额以上服装类商品零售额为8824亿元,同比下降9.76%。对于,困境当下的服装企业,当务之急是做好内控,降低库存,做好中长期的持续发展规划。

根据企查猫的搜索出来的结果,我国纺织服装产业的热力分布如下,行业热力值较高的省份有山东省、广东省、江西省、江苏省、浙江省,其次第二梯队是河北省、湖北省、陕西省和新疆自治区。江苏、山东、江西等省份大多分布在了一批服装纺织制造企业和成衣制造企业,广东省集结了一批服装贸易企业,新疆自治区聚集更多的是原材料如棉花供应企业。

从我国纺织服装产业链代表企业区域分布图来看,产业链企业集中分布在我国东部和南部沿海地区以及新疆等原材料生产地区。相比较来说,浙江省、江苏省的企业在产业链中覆盖范围更广,基本能够涵盖纺织服装产业链的上中下游,其他省份如福建省、山东省、广东省的产业链代表企业则主要为布料和服装经贸企业。

中国服装纺织的原材料市场近年来在规模、技术等方面持续进步,为服装纺织行业的发展奠定基础。棉花作为重要的天然纤维,其市场行情报价和汇率波动将直接影响到服装纺织行业发展。除此之外,中国经济的稳定增长促使中国居民的收入持续提升,居民服装消费增多以及服装需求多样化推动服装纺织行业规模持续扩大。

在技术方面,技术进步推动行业发展随工业4.0时代的到来,以及互联网、大数据、AI、物联网等技术的应用和发展,服装纺织行业在产品生产、销售渠道、产品研制等方面均取得了显著进步。

“十四五”纺织服饰工业将立足我们国家现代化发展新目标和以国内大循环为主体的“双循环”发展新格局,在坚持科技驱动、时尚引领、绿色导向的路径基础上,以科技自主创新和产业体系调整为核心引领,逐步推动高水平质量的发展,强化产业基础,优化产业体系。据此,预计2026年我国纺织服装业上市企业营业收入将增长到约4188亿元。

更多数据来请参考前瞻产业研究院《中国服装行业产销需求与发展前途预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对服装行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来服装行业发展轨迹及实践经验,对服装行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【建议收藏】重磅!2023年山东省纺织服装产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

【建议收藏】重磅!2023年福建省现代纺织服装产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前途等)

【建议收藏】重磅!2023年北京市新能源汽车产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

预见2023:《2023年中国抗焦虑药行业全景图谱》(附市场规模、竞争格局和发展前途等)