国外方面:随着第二波疫情来袭,美国、印度、巴西全球累计确定诊出的病例数均超过500万例,是全球累计确定诊出的病例数最多的国家;累计确定诊出的病例超过100万例的国家包括俄罗斯、阿根廷、西班牙和法国,欧洲部分国家考虑重新封锁政策来抑制疫情的传播。根据印度纺织部年度报告介绍,纺织业在印度GDP中占比2%,是印度最大的就业来源之一。去年纺织服装产业在印度总出口中的份额达到12%,占全球纺织品和服装贸易份额的5%。对于之前市场传言“大量印度订单回流国内”,有关调查显示具有一定规模的企业才能接到回流订单,另外随着疫苗的研发以及亚洲部分国家对疫情的有效控制,相关订单大概率会流回印度以及东南亚。

从坯布市场来看,目前坯布订单随着坯布价格的攀升慢慢地减少,但是现在库存仍处于较低水平,不少纺企仍在处理前期订单,短期内纺企压力较小,本周各品种坯布价格涨幅在0.3-0.5元/米之间。

总的来说,随着冬季的到来,全球第二波疫情悄然而至,欧洲部分国家考虑再次封城以面对持续不断的增加的确诊人数。近期我国纱线市场有所回暖,但外贸市场远没有大家想象的那样好,作者觉得受疫情影响全年订单将会比往年大幅度减少。另外,棉花价格波动较大叠加汇率上涨会加大企业在接收订单时的风险,下游企业观望情绪上升。

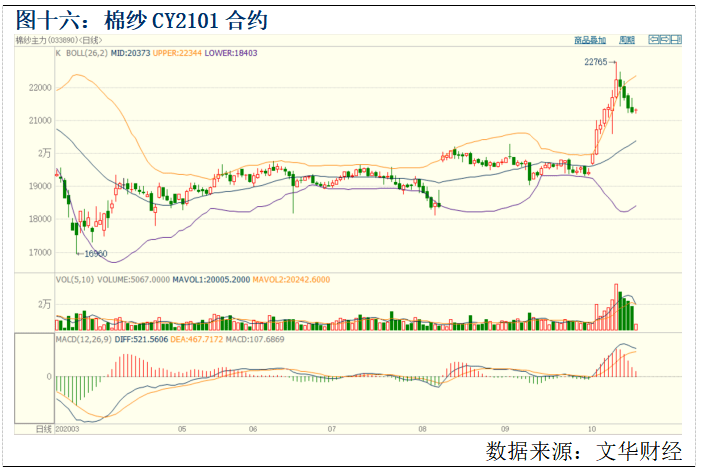

本周五CY101合约收盘价格为21260元/吨,本周跌965;持仓量10868手,本周减少1651手。

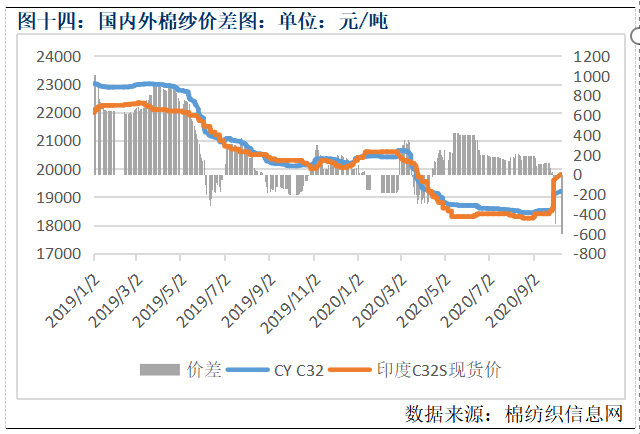

贸易商惜售心理依旧较强;然而周二郑棉价格大跌,市场逐渐趋于理性,但是报价稳居多,后半周进口纱现货价格会出现松动,实际成交价下降,降幅不一,前期虚高报价降幅较大,多数下降幅度在100-300元/吨。

本周印度外盘报价大面积上涨,脱离买家心理接受区间,成交量较上周有所萎缩,局部纱厂C32S美金报价2.7美元/千克,人民币税后约2.14万元/吨。越南外盘价格报价较乱,波动大。局部纱厂C32S可漂美金报2.92美元/千克,人民币税后约2.23万元/吨。巴纱外盘价格坚挺,纺企有一定惜售心理,成交较好,局部纱厂C32S报价490美元/件,折合人民币2.07万元/吨。

纺织企业棉纱开机率方面,印度开机率89%,越南开机率85%,巴基斯坦开机率83%。

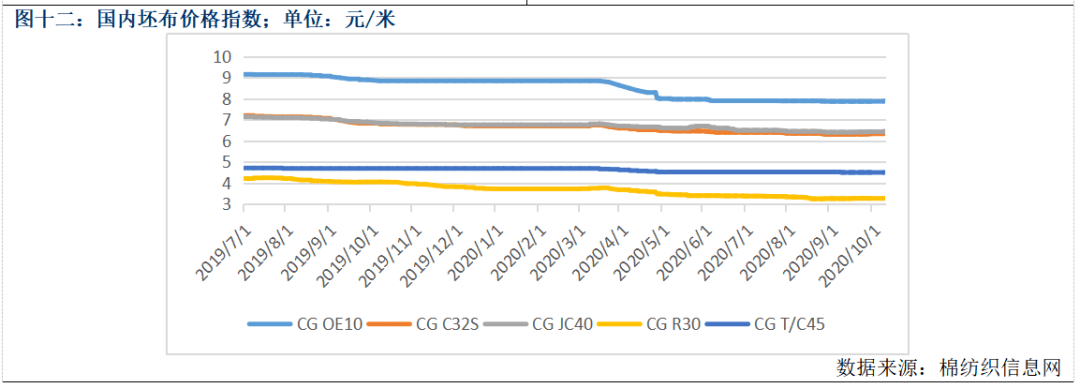

坯布价格除涤棉布外均有不同幅度的上涨,其中CG OE10价格8.33元/米,跌0.07;CG C32S全棉坯布价格7.05元/米,跌0.1;CGJC40全棉精梳价格7.16元/米,跌0.09;CG R30人棉坯布价格3.5元/米,涨0.05。

中国轻纺城市场成交量统计,本周坯布成交总销量3931万米,同比减少18万米。其中化纤布今日成交2807万米,占总销量71.4%,全棉布成交202万米,占总销量5.1%,人棉布成交146万米,占总销量3.7%。

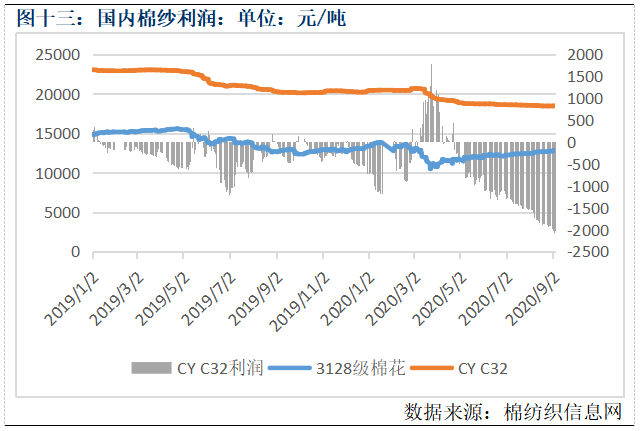

截至10月23日,国内CY C32价格21930元/吨,CCI 3128B价格14643元/吨,加工费用取6000元/吨,计算棉纱CY C32理论价格22107元/吨。棉纱的价格与理论成本相差177元,近期棉纱价格大大上涨对企业的利润有一定的非消极作用,目前正处于扭亏为盈的阶段,后市持续关注纱线价格情况。

截至10月23日,郑纱仓单126张(2520吨),有效预报23张(460吨);仓单及有效预报总量共2980吨。

本周棉纱CY101盘面最高价22765元/吨,最低价21205元/吨,收盘价21260元/吨,较本周一跌965,持仓量10868,较本周一减少1651手。从技术上看,棉纱01合约价格收盘价突破布林中轨,处于布林中轨上方强势区域,且MACD指标快慢线金叉后间距扩大,成交量红柱缩量,短期价格偏强。关注短期压力22500元/吨,支撑20500元/吨。

本分析报告由华融融达期货股份有限公司棉花研究中心提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须标注明确出处:华信期货股份公司棉花研究中心,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。返回搜狐,查看更加多