据Mysteel电话调研显示,五一前后,山东、江苏等地部分纺企开机率由三四月份的30%-40%上升到50%以上,一些订单紧凑的企业开机率接近满负荷;另外据Mysteel数据统计,5月初,全国主流地区纺企开机月度上调1.9个百分点为77.30%,全国主要城市纱线天,主要城市纱线月出现转好迹象,后续市场能否出现淡季不淡行情?

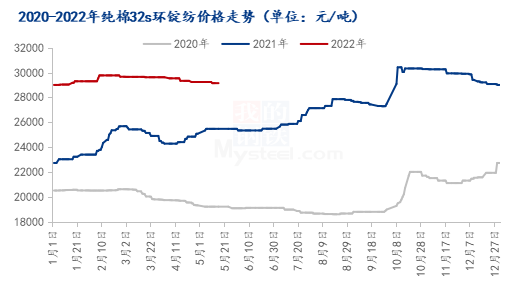

据Mysteel电话了解,下游纱厂近期开机上升,主因各地疫情逐渐好转,纱厂为稳定工人、维护老客户,于五一节前后复工复产,前期新冠疫情影响不大的市场基本开机保持,无明显变化。而棉纱产销增加,主因纯棉纱价格下调,下游织厂存刚需补库,如图一,国内当前纯棉32S环锭纺报价29145元/吨,较4月初价格下调475元/吨,跌1.6个百分点(如图1所示),市场实际成交压价行为较多、幅度更深,纱厂表示当前市场常规品种纱线元/吨以上。纱线的降价、市场疫情的控制稍有提振市场购销,但幅度有限,后续订单纺织厂表示较为担忧,当前涤棉、常规纱订单仅能维持月余,高支纱开机下降逐步增加。

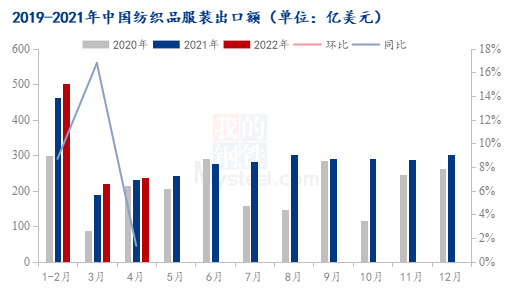

据海关多个方面数据显示,4月我国纺织品服装出口235.90亿美元,同比涨幅较3月份回落了15.2个百分点(如图2所示);1-4月,我国纺织品服装出口958.4亿美元,同比增长8.6%,较一季度出口增速减少2.6个百分点。在面对人民币贬值,美元月度增值1.6%,利于商品出口的格局下,我国纺织服装出口增速出现下降;另外,自二季度以来,纺织品服装行业受多地疫情影响,外贸承受较大下行压力,外贸订单整体表现不佳。

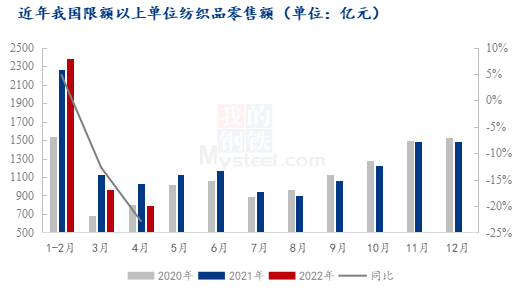

而从我国的国家统计局数据中社会消费品零售额来看内销,2022年4月,我国限额以上单位服装、鞋帽、针纺织品类零售额791亿元,同比下降22.8个百分点;1-4月份,全国实物商品网上零售额中,穿类下降1.7%。在原料棉花、棉纱价格处于高位的情况,我国限额以上单位服装、鞋帽、针纺织品零售额却处于近3年低位,同比、环比也处于下降趋势中,这充分表明我国国民对非必需品穿类物资消费力度下降,我国纺织品内销订单走弱趋势明显。

综上所述,目前我国下游纺织厂的节后产销、开机、库存情况好转,仅为疫情控制下的短期变化,同期对比产销弱势态势明显;内外贸订单增长走弱,需求边际递减格局形成,终端消费抬头压力依旧明显。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(6.13-6.21)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(6.14-6.20)

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(6.7-6.13)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(6.6-6.13)

Mysteel周报:京津冀热轧板卷价格出现小幅下行 预计下周价格震荡趋弱运行(5.31-6.7)

Mysteel周报:唐山型钢价格稳中趋弱运行 周内成交偏弱(5.31-6.6)