【导语】对于直接关乎民生的聚酯行业来说,原料的发展历史显得很重要。自2007年以来,伴随着我国聚酯产业的带动,PX、PTA逐渐进入市场视野,PX仅仅10年的时间,产能翻了三番;而PTA产能急速扩张下,超供问题愈发显现,解密PX及PTA的前世今生,透析其在聚酯行业发展中的前行之路。

PX隶属于芳香族烃,是二甲苯下属产物邻、间、对中最重要的产品,更是聚酯产业的龙头原料。目前下游产品以生产精对苯二甲酸(PTA)为主,占比为97%,另有一部分用于医药中间体(DMT)、涂料等其他,占比约在3%。

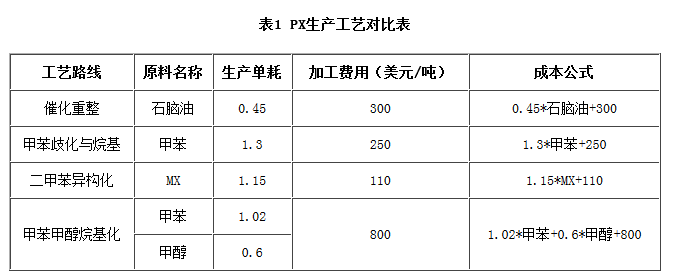

现阶段我国PX的生产的基本工艺主要为催化重整以及二甲苯异构化两种,而其中又以催化重整的一体化装置居多;二甲苯异构化的非一体化装置仅有福佳大化一条70万吨/年PX生产线以及青岛丽东。其余的生产的基本工艺受制于流程难度以及类似于甲醇等原材料提高成本而难以实施,例如扬子石化20万吨/年甲苯甲醇烷基化生产的基本工艺装置从始至终维持停车状态。现阶段国内一体化装置占比可高达80%以上。

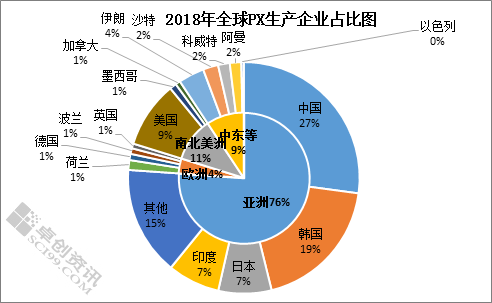

全球PX产能5095.7万吨/年,其中亚洲高达占比76%,而亚洲地区中国、韩国、日本位居前三位,占比分别为36%、25%及10%。

中国作为亚洲PX产能大国,其大部分PX工厂均处于中石油、中石化旗下,受装置投产较早以及调油生产任务等多方面因素影响,开工负荷均维持偏低水平;而非国企工厂仅有福佳大化、宁波中金和福海创三家,而福海创又因爆燃事故等诸多因素影响迟迟未能开车,因此整体国内PX装置开工率维持在70%较低水平,实际产量较产能相差悬殊,根本没办法满足下游PTA需求水平。因此作为亚洲产能第二大国的韩国,成为了我国PX进口的大多数来自国。

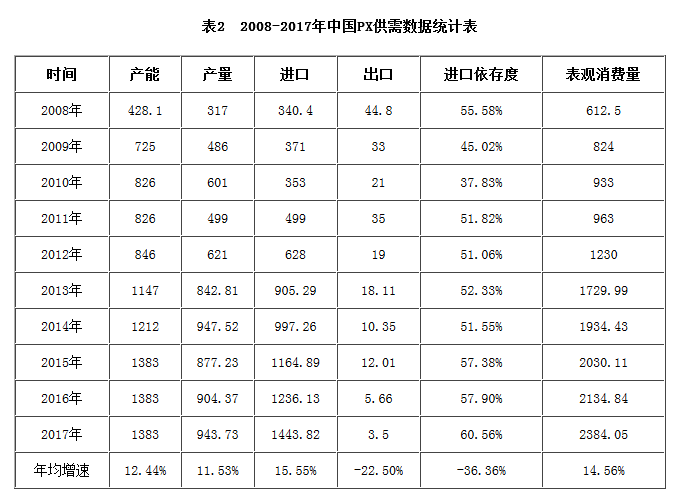

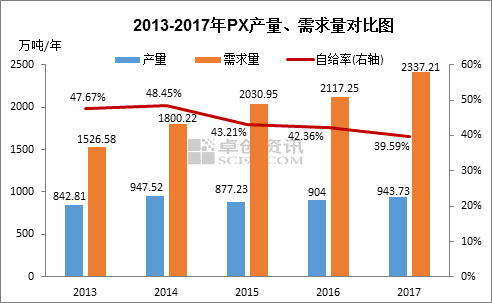

PX作为一种关乎民生的产品,因其特殊属性而一举一动备受人们关注,例如:针对低毒性,各方争议不断,投产审批与选址成为争议要点;作为聚酯原油PTA的单一上游产品,伴随着聚酯行业的快速地发展,PX市场关注度逐年递增;在一个超供问题遍布的市场里,作为少数的高度进口依存产品,赢利点逐渐吸引了一批PX的衷粉。2007-2016年期间,是中国经济快速地发展的十年,也是PX行业由成长期步入成熟期的见证。由表2可知,十年期间,虽然我国PX企业正在快速地发展,然产能年均增速仅为9.93%,照进口年均增速16.69%相比相差6.76%,在国内PX“有能无产”的病态下,国内市场占有率逐步被亚洲其他几个国家,例如韩国、日本及泰国等抢占。

2013年以来,中国PX自给率整体呈现缓慢下滑态势,还在于国内聚酯行业加快速度进行发展带动下,下游PTA新增产能实现井喷式增长所致。并且国内PTA产能过剩格局逐渐显现,然而同时期内PX新增产能释放则相对缓慢,故PX进口依存度多次刷新前年高点,截至2017年PX自给率达到39.59%,创10年内新低。另外从上图中能够准确的看出产量的年均增速仍低于需求增速6.60个百分点,因此短时间之内中国PX高度进口依赖的趋势将延续。

PTA是PTA(Pure Terephthalic Acid) 的英文缩写,在常温下是白色粉末。PTA 的应用比较集中,世界上90%以上的PTA 用来生产聚酯。聚酯纤维俗称涤纶,是化纤中产量最大的品种,重要的纺织原料。

以对二甲苯(PX)为原料,液相氧化生成粗对苯二甲酸,再经加氢精制,结晶,分离,干燥,得到PTA,即PTA成品。

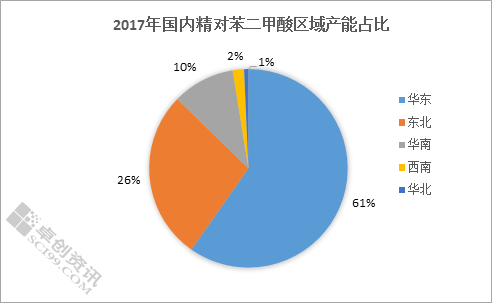

由于PTA下游聚酯产能多集中在江浙地区,因此我国PTA产能分布也大多分布在华东沿海地区,而江浙地区为 PTA产能最为集中的省份。据统计,2017年华东地区产能达到 3128.5万吨/年,占总产能比重61%,华东地区产能稳居各地区之首,并且短期来看也将维持这一态势;由于逸盛大化以及恒力石化坐落在大连,因此东北地区产能占比排名第二,目前产能达 1340 万吨/年,占总产能比重27.30%;其次为华南地区产能达到 495 万吨/年,占总产能比重10.08%;其余在华北、西南、西北、华中地区零星分布着PTA的装置。

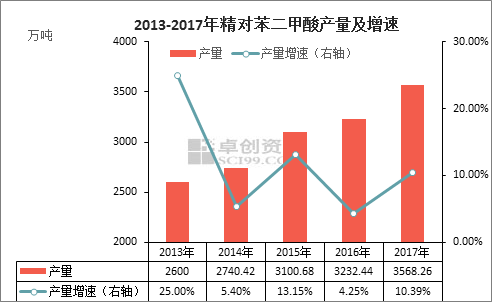

2017年是PTA供需格局具有转折意义的一年,是2015年以来PTA市场化去产能过程后初见成效的一年。的确,2012年因高利润的驱使PTA大规模新增装置落成,PTA产能的快速释放使得整个行业的竞争关系逐渐恶化,PTA盈利水平骤降、开工负荷下滑、小产能装置停工等等现象充斥着当时的市场。伴随着理性的回归,PTA产能增速明显放缓,且经过多年下游平稳的增长以及自身去产能进程得到一定效果成果后,2017年PTA逐步转为供需紧平衡,社会库存降至2014年以来最低水平,伴随而来的是盈利水平的改善以及开工水平的恢复。

2017年国内PTA新增产能220万吨,总产能达5129万吨;虽年内PTA维持供需紧平衡格局,但四季度PTA存在华彬石化、福化工贸(福海创)复工,平均开工率攀升至72.93%,2017年产量3568.26万吨,较去年相比增长10.39%。下游PTA总消费需求3654.64万吨,较去年相比增长13.28%,供应过剩矛盾得到一定缓和。

因PTA产能严重超过标准导致2015年后进入市场化去产能阶段,2016年PTA关停产能达到1433.5万吨,而2017年因房地产需求回暖导致家纺需求大幅度提升,自下而上的增量消费的传导使得PTA需求量出现非常明显增幅,当然再生废料严禁进口也在某些特定的程度上提升了市场对原生化纤的需求量、从而带动PTA消费量的进一步攀升。在其影响下蓬威石化90万吨/年装置、华彬石化140万吨/年装置以及福化工贸450万吨/年装置陆续复工,PTA产量有所提升,2017年PTA总产量3568.26万吨,同比增加10.39%。

前世中,PTA的快速地发展一直是PX市场的最大推动力,给予了PX市场发展的前提、基础,经过前世的漫长过程,使得国内PX-PTA市场开始认识到一体化产业的重要性,今生变革在即,未来PX与PTA之间角色变换、将在今生为中国PTA提供更强大的动力和支持。未来,我们的视野将停留在一体化产业的发展之路,这将开启PX-PTA行业新的篇章。